- 时时彩倍投计算器3d > 新闻动态 >

10年国开与国债利差降至0

2025-03-08 16:01:04 182

10年国债与10年国开债,作为利率债品种最活跃的两个子品种,是市场最受关注的两类利率债。一直以来,由于国开与国债均不占用银行风险权重,信用利差几乎忽略不计,所以二者的利差基本体现为国开债与国债的税收差和流动性差。

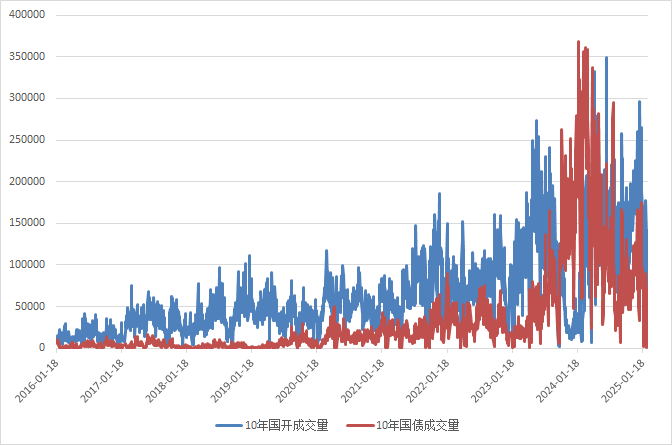

当然,由于受历史影响,在2023年以前,10年国开一直是10年期利率债的主活跃券,2023年以后,10年国债逐步成为10年期利率债的主活跃券,但是2024年三季度以后,二者的成交活跃度难分伯仲。

不过毫无疑问的是,国开与国债应该体现利差,因为二者的税收是不一样。

但是,2025年2月12日开始,10年国开债(活跃券250205.IB)与10年国债(活跃券240011.IB)实现完全会师,全部收于1.6336%,二者利差正式收敛到0,这可能是一个历史性的时刻。

国开与国债的利差

根据2023年公布的《商业银行资本管理办法》规定:

商业银行对我国中央政府和中国人民银行风险暴露的风险权重为0%;

商业银行对我国开发性金融机构和政策性银行风险暴露(不含次级债权)的风险权重为0%。

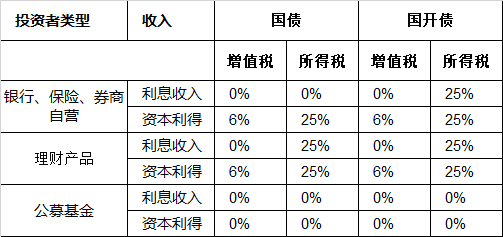

因此国债与开发性金融机构和政策性商业银行不存在信用利差,所以二者利差主要体现为税收的差异和流动性差异。

从资本利得税的角度看,国开债和国债的资本利得税收政策一致,所以二者的税收差主要体现在票息收入的差异。

以银行为例,投资国开债的票息收益需要征收25%的所得税和6%的增值税,而投资国债的票息可以免征收25%的所得税。

因此,税收方面的差异,是二者利差的主要依据。

不过,从历史上看,二者的利差呈现较大的波动,这主要是由于二者流动性差异造成的。

如果我们仔细回溯,10年国债成交量超过10年国开债不过是2023年三季度以后的事。

在此之前,10年国开债活跃券是债券市场利率债投机最重要的工具之一,市场每天讨论10年债券利率上下行幅度,基本是以10年国开债活跃券的上下行幅度作为主要参考对象,在相当一段时间里,10年期国债期货的上下浮动,甚至也是将10年期国开债的变动幅度作为重要的参考对象。

所谓活跃券,基本是指成交量最大的长期利率债,一般来说,活跃券有以下特征:

1、活跃券与相近期限的利率债成交量明显更高,并且有流动性溢价,一般来说,活跃券收益率会明显低于相近品种的利率债。比如10年左右的国开债品种,活跃券250205.IB的收益率为1.6225%,而次活跃券240215.IB的收益率为1.652%,活跃券收益率明显低于非活跃券,主要是流动性溢价;

2、一般来说,如果有更接近10年或30年的新券发行,活跃券会有换券,老券逐步失去流动性,新券逐步成为新活跃券,新券的到期期限更贴近10年或30年;

从市场开始有活跃券这个概念开始,10年期国开债就是市场主流博弈品种,直至2023年3季度开始,市场逐步将10年国债开始作为主要的活跃券博弈品种,而从2024年开始,30年国债逐步成为市场长期利率债博弈的活跃券之一。

那么,是什么原因导致10年国债超越10年国开,成为新活跃券呢?一般来说,有两个原因:

一是国债发行量逐步超过国开债

一般来说,10年国开债每周发行、10年国债每月发行,但是2023年10月以来,10年国开债单次发行量逐步走低。而国债发行量则逐步增加,10年期国债单只发行量有较大提升,维持在千亿左右,这为国债成为活跃券奠定基础。

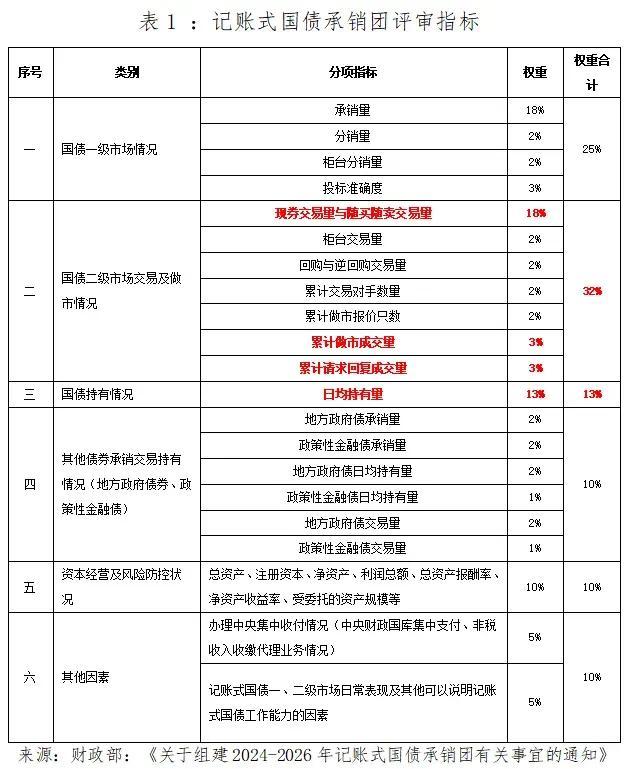

二是国债承销团增加二级市场考核

财政部重新组建2024-2026年记账式国债承销团,本次重新组建有两方面变化。一方面,承销团数量增加,承销团成员数较上次55家增至60家;另一方面,财政部公布的评审指标体系和评分方法中除了一级市场承分销量外(权重占比25%),二级市场交易及做市情况权重占比高达32%。

不过,2024年四季度开始,10年国开债成交量再次超过国债!从2025年开始,国开债完成与国债收益率的倒挂,这可能是需要市场关注的新情况。

利率债博弈

目前的债券市场,是多空双方分歧最大的一段时期之一。

当然,所谓空头,只不过是潜在的多头。当下的债券空头,并不是绝对意义上的债券空头,只不过是等待调整再买入的多头。

而债券多头,就是字面意思,认为即使面临多种不利情况,债券市场也不会调整,即使调整也不会有很大幅度。贸然卖出,再上车则需要更大的勇气,不如忽略这些短期干扰因素,坚定持有。

之所以会出现这种分歧,是因为多空双方都有充足的理由。

多头的理由是充分的:

如果我们观察2021年以来的10年期国债收益率曲线,“每调买机”是颠扑不破的真理,凡是对国债行情稍微有一点怀疑而下车的人,基本都是一步错步步错。

而此前做多的条件并未改变:金融体系资产荒、货币政策宽松、银行体系负债端成本下行、经济特别是房地产没有根本性改善,未来的全球贸易环境和地缘政治风险仍在,所有的条件都说明,债券市场做多的土壤仍在。

至于说债券很贵去下车的人,实际上很多年前就有人说美股很贵了,但是美股仍然持续在创新高。

而空头在近期有更多说服自己的理由:

资金面收紧可能会持续、央行多次提醒的量变会在某个点引起质变、12月经济数据改善明显、财政政策宽松可能会超预期。

而最重要的理由是,10年国债显然已经很贵了,在1.6%这个位置到底还有多大下行空间,此时拉长久期来博弈资本利得的性价比到底有多高。

没人能说得清,但是有一点市场已经有共识:在目前这个时间点,债券的仓位、久期、杠杆的情况,可能会成为2025年债券投资的胜负手,多空双方对决最关键的期限就在眼前。

这从近期长期国债走势、卖方研究的报告就能看出,目前市场也是非常纠结。

在最近10年期国债走势中,尽管资金面极其紧张,但市场仍然走出一轮多空双方分歧巨大的走势。

而多家债券卖方研究机构也对当前的债券市场表达立场不同的观点,这与此前所有卖方均看多债券市场有明显不同,这也从侧面说明当前市场多空双方非常撕裂。

如果空头暂时取胜,债券市场可能会有一轮可观的调整,当然未见得调整幅度会有多大,但是如果空头通过空间换取了时间,那么显然能够在2025年的债券投资中获取先机。

如果多头再次证明自己,那么空头就失去了仓位和时间,想在接下来的时间再往回追就非常难了。

当前的利率债市场,其实进入一种博弈状态。这种博弈与波动来源是因为参与各方对于目前的市场有不同方向的考虑,也使得市场分歧变大。

一是监管部门与金融市场的博弈,主要体现在央行与商业银行在利率债市场上对于长期利率债风险上的认知差;

二是金融市场自身体系内的博弈,主要是体现在债券市场是否调整到位进场与离场的认知差。

这两方面是近期债券市场波动最主要的驱动因素,而些不同力量的演变也将决定未来债券市场的方向。

实际上,自2024年以来,央行多次就长期利率债风险向市场发声,至少在预期管理上已经充分向市场沟通。但是从二级市场走势来看,长期利率债仍然市场参与者仍然没有完全定价央行的态度。

实际上,央行与商业银行体系是从金融系统风险和金融个体利润两个不同的角度出发,才会产生这样的认知差。

站在金融监管的角度出发,金融稳定性是央行重要的货币政策方向之一。而目前整个金融体系特别是商业银行已经把过多的资源向长久期利率债上倾斜,一旦债券供需变化或者经济回暖,商业银行在长久期债券上的亏损很有可能影响金融体系的稳定性。所以央行的考虑有两层含义:

一个是未雨绸缪,向市场传递信号,防止出现美国式的银行体系风险;二是央行也希望金融机构不要把宝贵的资源放在利率债投机身上,而应该更多的支持实体经济。

不管怎么样,我们认为很快多空双方就能见分晓。

新闻动态

热点资讯

-

1.美联储理事Waller预计9月会议降息25基点 未来三至六个

- 1

- 美联储理事Waller预计9月会议降息25基点 未来三至六个

- 2025-09-05

- 1

-

2.中国驻缅甸使馆共接收处置数百起中国公民求助,协助数十人找到失

- 2

- 中国驻缅甸使馆共接收处置数百起中国公民求助,协助数十人找到失

- 2025-04-14

- 2

-

3.意足协主席:赛制赛程都不利 8战7胜仍可能出局 1分却能进附

- 3

- 意足协主席:赛制赛程都不利 8战7胜仍可能出局 1分却能进附

- 2025-11-01

- 3

-

4.知道火,没想到这样火,巴西ET这配售比例也太低了

- 4

- 知道火,没想到这样火,巴西ET这配售比例也太低了

- 2025-11-21

- 4

-

5.10年国开与国债利差降至0

- 5

- 10年国开与国债利差降至0

- 2025-03-08

- 5

-

6.一场制造业回流美国的实验,“美国制造”交出“0分”答卷

- 6

- 一场制造业回流美国的实验,“美国制造”交出“0分”答卷

- 2025-05-25

- 6

-

7.美联储官员巴尔金:通胀与就业风险或均有限

- 7

- 美联储官员巴尔金:通胀与就业风险或均有限

- 2025-10-24

- 7

-

8.TA:布莱顿4000万欧报价18岁希腊前锋科斯托拉斯

- 8

- TA:布莱顿4000万欧报价18岁希腊前锋科斯托拉斯

- 2025-06-26

- 8

-

9.拆迁案例分析:政府不遵循法律程序,强拆行为违法吗?

- 9

- 拆迁案例分析:政府不遵循法律程序,强拆行为违法吗?

- 2025-05-23

- 9

-

10.中广核在运装机突破1.1亿千瓦,“十四五”16台核电机组获核

- 10

- 中广核在运装机突破1.1亿千瓦,“十四五”16台核电机组获核

- 2026-02-04

- 10